最新!紓困4.0「保單借款紓困專案」7月1日提前開辦

臨時有資金需求,除了可以跟銀行申請貸款之外,如果你有購買保險,還可以選擇跟保單紓困借款。但要如何申請保單借款?保單借款的優缺點、額度和利率以及申請辦法一次告訴你!

一、什麼是保單借款?

保單借款就是預支你購買的保險商品裡,累積的「保單價值準備金」來作為周轉,也就是把你先前繳交的保險費,再拿出來用。

保單借款只能應急用,不適合用來理財。

保單價值準備金(保價金)是你繳給保險公司的保費,扣除公司營業成本或必要保單費用後,所剩下來存放在保險公司的錢,這筆錢會依照保單的約定利率逐年累積。

二、紓困4.0:保單借款紓困專案

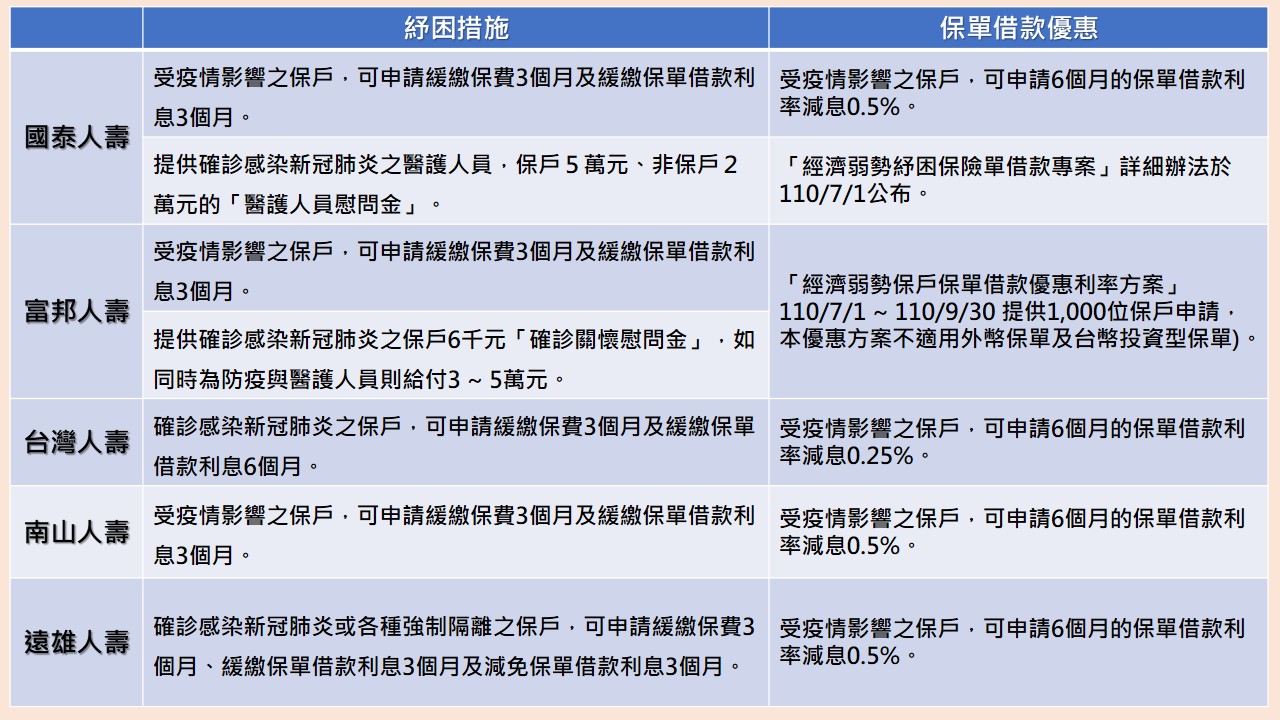

因應新冠肺炎衝擊,國內壽險業者配合紓困4.0政策,針對受疫情影響的保戶,提供續期保險費緩繳、保險單借款利息展延以及調降保單借款利率。

其中原訂於10月起至12月底期間才推出的保單借款紓困專案,全台22家壽險業將提前至7月1日開辦。申請條件由各壽險公司決定,但每位要保人在同一家壽險公司申請的保單借款總額度不超過10萬元。

壽險保單借款優惠利率方案,每人最高10萬元、利率1.28%、優惠期間3年。

目前已有多家保險公司推出保單借款降息、緩繳保費或緩繳利息等紓困或優惠措施:

三、保單借款/貸款的申請條件

1. 具保價金的保單才能借

並不是所有的保單都可以拿來借款,只有具備「保單價值準備金」的保單才能申請。

一般來說,長年期(10 ~ 20年)的保單,例如傳統終身壽險、儲蓄險、年金保險,或者是具「保單帳戶價值」的投資型保單,以及還本型的保單,通常都有保單價值準備金,可以拿來申請保單紓困借款10萬元。

如果是1年期的意外傷害保險、壽險、防癌險和醫療險就不能辦理保單借款。

2. 要保人及被保險人親簽同意

首先,只有要保人(也就是繳交保險費的人)才可以申請保單借款,如果是被保險人或受益人,則無法申請。

另外,如果要保人與被保險人為不同人時,保單借款合約書上,需要有要保人及被保險人的親筆簽名,才可以申請。

四、保單借款/貸款的額度、利率

保單借款額度,依據不同的險種和繳費年期也會有所不同。一般來說,傳統型保單的可借款金額約為保價金的8至9成,投資型保單則落在5至7成左右。

建議貸款成數不要貸到滿,金額一旦超過保價金,保單可能會失效。

不同的保險公司、不同類型的保單,利率都會不太一樣。傳統型保單的借款利率大約是2.7% ~ 6.7%、利率變動型保單為宣告利率或約定利率加計0.25% ~ 2.75%、外幣保單則通常在6% ~ 9%左右, 基本上保單本身的利率愈高、借款的利率也愈高。

各壽險公司利率比較

| 壽險公司 | 保單借款利率 | 壽險公司 | 保單借款利率 |

| 台銀人壽 | 新台幣:2.7% ~ 6.7% 外幣:6% ~ 7% |

新光人壽 | 新台幣:4% ~ 6.5% 外幣:6.5% ~ 9% |

| 台灣人壽 | 新台幣:4% ~ 6.8% 外幣:6.5% ~ 9% |

元大人壽 | 新台幣:3.6% ~ 5.25% 外幣:6.5% ~ 9% |

| 國泰人壽 | 新台幣:3.5% ~ 6.9% 外幣:5.5% ~ 6.5% |

宏泰人壽 | 新台幣:2.65% ~ 6.9% 外幣:6.5% |

| 中國人壽 | 0.91% ~ 5.65% | 安聯人壽 | 新台幣:2.81% ~ 3.81% 外幣:7% ~ 20% |

| 南山人壽 | 4% ~ 6.9% | 三商美邦人壽 | 4% ~ 6.8% |

五、保單借款/貸款的優點

相較於一般銀行信貸或是信用卡預借現金,保單借款具有5大優勢:

1. 低利率

目前新台幣計價保單的借款利率約在2.65% ~ 6.9%左右,而信貸利率最多可能高達18%(109年底立院三讀通過調降約定利息上限為16%)。

根據聯徵中心統計,2021年1月份個人信貸平均取得的利率為6.03%。

2. 免擔保

保單借款為保戶權益,因此保險公司不能拒絕,也不需要聯徵或提供財力證明,更不需要提供擔保品或保證人。

3. 免手續費

不同於銀行信貸、車貸或房貸,需要支付3,000元至6,000元不等的手續費。

4. 快速撥款

臨櫃或網路申請通常1個工作天即可撥款,如果是使用其他的申請方式,通常也能在2 ~ 3個工作天內完成撥款。

5. 隨借隨還

申請保單借款不需要綁約,可以隨時償還利息和本金,且以日計息,彈性較高。

六、保單借款/貸款的缺點

保單借款雖然便利,但也有一些風險必須注意:

.如果未按時繳交利息,未繳的利息就會計入貸款本金中,開始複利計算。

.如果保單借款尚未還清的這段期間發生保險事故,保險公司會先扣除欠款和利息,再把剩餘的保險金給付給受益人。

.如果未償還的本金加上利息,超過保價金時,保單就會暫時失效,萬一這段期間發生保險事故,保險公司將不負理賠責任。

雖然2年內繳清欠款就可以申請恢復保單效力,但不見得能夠申請成功。

七、保單借款/貸款的申請方式

除了可以臨櫃辦理、委託業務員送件之外,也可以選擇郵寄或傳真的方式申請,現在還可以透過官網或手機APP線上申請,只要符合申貸條件,保險公司就會用匯款、支票、臨櫃領現金等管道撥款,也可以申請ATM保單借款,未來有需要,隨時都可以透過ATM提領現金。

建議申請保單借款前,先評估這筆資金的用途,如果是短期需求(如繳稅金、學費),確實可以考慮申請不需聯徵、快速撥款的保單借款;但如果是長期需求(如投資理財、購買另一張保單),則不建議申請,畢竟保單借款是在預支你未來的保險金,萬一真的不幸發生意外,你的保險理賠也會跟著縮水。

如果有資金需求,可以的話還是找銀行申請信貸、車貸或者房貸;如果是因為信用狀況有瑕疵、負債比高、無收入證明而無法向銀行申請貸款,你可以選擇好事貸的二胎房貸,不僅審核比銀行寬鬆、貸款利率與銀行相近、貸款額度比銀行高,而且如果名下沒有房子,也可透過有房子的親友擔任保證人,申請好事貸的二胎房貸。

【文章出處】申請保單借款的貸款條件、額度和利率,如何確認壽險公司能保單借款?