信用貸款是銀行貸款中,較入門的資金取得方式,因為不需要提供車子或房子等擔保品,是大多數人的第一選擇。但也不是人人都可以申辦銀行的信貸,兩個收入相當的人,也可能A申請過了、B卻申請不到…關鍵在哪?本篇幫你整理了申辦信貸時常見的問題,借貸前做好準備,更有助於你順利取得資金。

如果我沒車沒房,有哪些借貸選擇?

當你有資金需求,卻沒有車子或房子可以申請貸款時,銀行還有提供哪些取得資金的管道?差別又在哪?

我們用凱基銀行來作比較,假設你急需一筆10萬元的資金,你可能有這些選擇:

|

類型 |

信用卡預借現金 | 小額循環信貸 |

一般信貸 |

|

綁約 |

免 | 免 | 2 ~ 7年 |

|

額度 |

信用卡可用餘額 | 20萬 |

3 ~ 600萬 |

|

年利率 |

6.25% ~ 15% | 5.99% ~ 18.99% |

1.98% ~ 18.71% |

|

30天利息 |

514 ~ 1,233元 | 492 ~ 1,561元 |

165 ~ 1,559元 |

|

相關費用 |

手續費3,600元 預借金額×3.5%+100元 |

帳務管理費200元 每次動用時收取 |

5,000 ~ 8,000元 |

| 申請條件 | 信用卡友 | 20 ~ 60歲本國國民 |

20 ~ 60歲本國國民 |

| 撥款時間 | 最快當日 | 最快1個工作天 |

最快5個工作天 |

從上表我們可以發現,信用卡預借現金的年利率最低也有6.25%,不僅利息較多,最重要的是使用信用卡預借現金會降低你的信用評分,之後你想要跟銀行申辦任何貸款都會受到影響,所以千萬不要輕易嘗試。

小額信貸雖然可以較快速取得資金,但利率比一般信貸來得高,而且貸款額度有限制,假設你的資金需求較大,可能也不適用該方案。

那麼,信貸可能就是你取得資金最簡單的方式。

銀行廣告的低利率是真的嗎?

首先,相信你也曾看過銀行的信貸廣告,通常都標榜低於2%的「超低利率」,有的還低於1%,但為什麼你就是拿不到這種優惠?

因為銀行是採取前低後高的兩段式利率,通常只有前三期享有超低利率,後面的利率就調高到3%、4%甚至更高,整個算下來不見得比較划算。

接著,我們來看這5間銀行的信貸方案,從表格中你可以看到有兩種利率,分別是貸款利率和總費用年百分率,為什麼會有兩種數字呢?

|

銀行 |

貸款利率 | 總費用年百分率 |

相關費用 |

|

台新銀行 |

前二期0.66% 第三期起2.5%~15% |

4.12%~16.39% | 9,000元 |

|

花旗銀行 |

一段式:2.68%~17.38 |

一段式:3.50%~18.31% 分段式:3.24%~15.15% |

5,999元 |

| 上海商銀 | 前三個月固定1.99% 第四個月起3.42%~7.92% |

4.52%~8.59% |

9,000元 |

| 國泰世華 |

一段式:2.88%~20% |

一段式:4.12%~21.46% 分段式:4.24%~ 19% |

9,000元 |

|

永豐銀行 |

前三期1.66%~1.99% 第四期起3.43%~19.34% |

3.66%~18.82% |

9,000元 |

更多銀行方案點此

總費用年百分率(APR)包含了所有你在還款期間支付的費用加總後,計算出來的年百分率,這才是你貸款的「實質利率」。因此當你在比較銀行的信貸方案時,應該要看「總費用年百分率」而不是「貸款利率」。

最高可以貸到多少錢?

每間銀行的最高額度不一樣,大部分都是300萬,但這不代表你就可以跟銀行借300萬,每個人的可貸額度會因月收入和負債收支比而有所不同。

※根據聯徵中心統計,2019年度平均信貸金額是69.9萬。

依據金管會規定,借款人於金融機構的無擔保債務餘額(包括信用卡、現金卡及信用貸款)不得超過月收入的22倍。假設你的月薪5萬,其他銀行的信貸還有30萬的本金沒還、信用卡未繳餘額5萬,那你申辦信貸的最高額度只有75萬元。

※雖然金管會的規定是月收入的22倍,但銀行通常只讓你貸到月收入的20倍。

另外,銀行也會看借款人的負債收支比來評估核貸額度,月負債收支比就是你每個月所需償還的負債佔收入的比例,超過60%就算多。假設你的月薪5萬,每個月要還給銀行1萬的信貸,信用卡費超過2萬,就沒有空間再申辦信貸了。

影響核貸的關鍵有哪些?

因為信貸不需要擔保品,對銀行來說風險較高,審核也就相對嚴苛,基本上這些因素都會影響到銀行核貸與否:

-

有無工作收入證明

向銀行申辦貸款,都會需要提供工作收入證明,也就是薪轉證明。如果你是領現金的、市場攤販或是自營商,都可能因為無法申辦貸款。

-

工作年資與穩定性

如果你的現職工作年資未滿半年(有的銀行是一年),銀行可能也不會貸款給你。另外,公司的規模和營運狀況也會有影響,通常被列為百大、千大的優質企業會有較優惠的利率方案,相反的,如果公司規模太小、無工商登記,可能就會影響到你的貸款利率。

-

個人信用評分

向銀行申辦任何貸款,銀行都會去查你的聯徵紀錄,裡面有你和所有金融機構的往來紀錄,以及聯徵中心給你的信用評分,這都會影響到你的額度、利率甚至能不能申辦。

※信用評分600分以上才算信用良好、500分以下就算信用不好。

如果你曾經有以下情形,就會降低你的信用評分:

- 較高的信用卡額度使用率

- 使用信用卡循環信用次數較多

- 曾有信用卡預借現金紀錄

- 曾有信用卡延遲還款紀錄

- 信用資料不足

- 信用卡永久額度較低

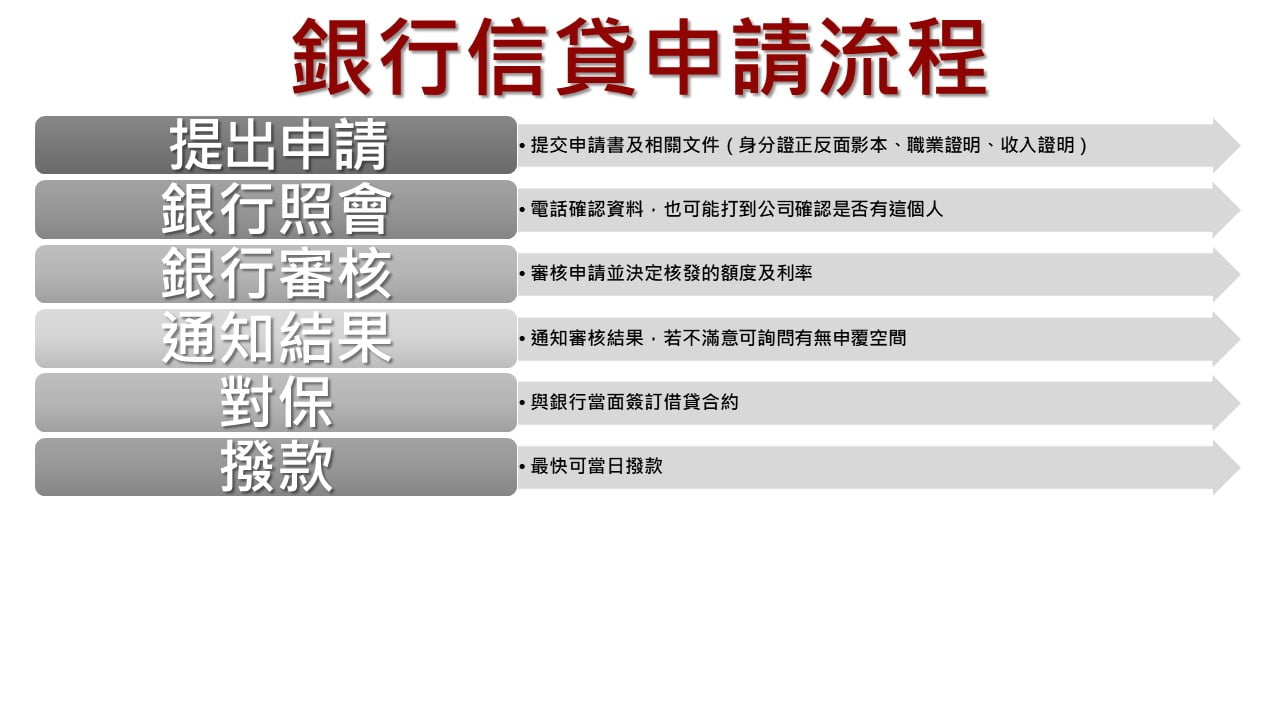

信貸怎麼申請?

確認完上述事項後,如果你決定申辦信貸,建議可以再提出申請前,先到你有興趣的銀行官網上留下資料,向銀行專員做初步的諮詢,確認自己的條件是否有符合?銀行核貸的可能性多高?

直到你確定要找哪一家銀行後,再提出申請,千萬不要全部都先送件一輪才來比較,因為你每送件一次、銀行就會聯徵一次,短期內被聯徵次數太多,就可能會影響到你之後申辦貸款的機率。