Hello 大家好!我是貴哥,歡迎來到貴哥來開講,貸款有好事,今天要跟大家分享的是「什麼是法拍屋?」以及「買法拍屋要注意哪一些事項」

1. 法拍屋是什麼?

我們以銀行貸款、欠款為例,假設你的貸款連續三個月沒有繳,比如說房屋貸款沒繳、欠繳信用卡費、或者信用貸款、汽車貸款之類的債務無力償還,銀行就會向法院聲請強制執行,拍賣債務人名下不動產(也可能是車子、股票、存款等財產),簡單講就是拍賣你的房子,再把拍賣所得拿來償還你的債務。

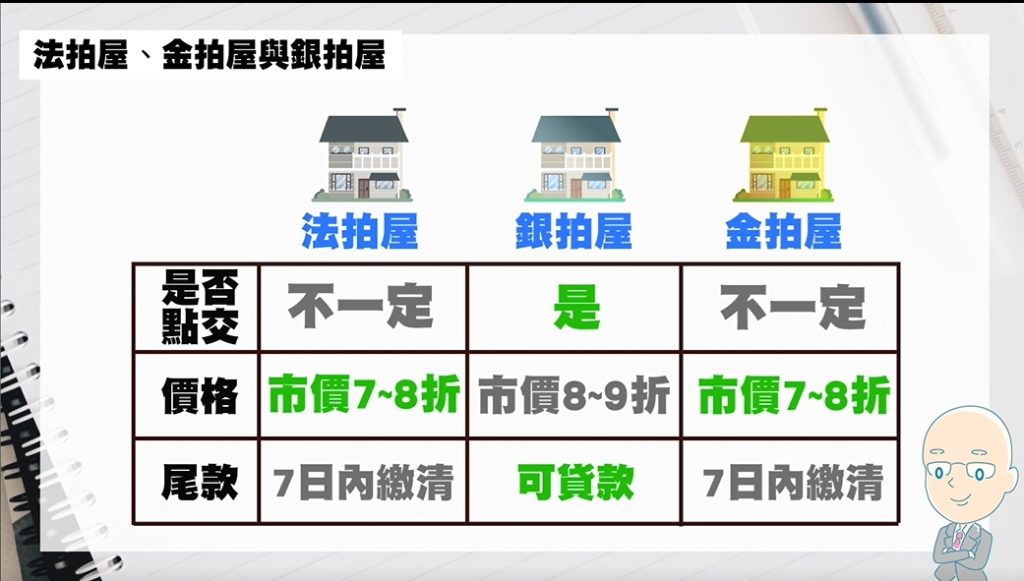

2. 法拍屋與金拍屋、銀拍屋的比較

法拍屋的種類總共分成三種:

(1) 法拍屋

經由法院拍賣的房子,我們稱之為法拍屋。

(2) 銀拍屋

銀拍屋就是由銀行拍賣的房子。假設你的房子,經由法院拍賣多次都流標,或者是拍賣價格一直打折,銀行會擔心如果拍賣價格過低,拍賣所得的價金可能不夠償還債務人的欠款。因此,銀行會把法拍屋買回來,經過簡單的翻修之後,再自行拿出來拍賣。

(3) 金拍屋

金拍屋就是由台灣金融資產服務股份有限公司(簡稱台灣金服)所拍賣的房子。台灣金服公司是由國內34家銀行與票券公司出資成立的。而台灣金服公司完成法拍屋拍賣之後,後續會交由法院來處理。

那這三種有什麼差別?

- 是否點交

如果是購買法拍屋或金拍屋,房屋所有權仍屬於債務人,因此可能會有不點交的狀況;如果是購買由銀行自行拍賣的銀拍屋,由於房屋所有權人已經變成銀行,所以就不會有不點交的問題。

- 拍賣價格

如果是購買法拍屋跟金拍屋,拍賣價格可能會低於房價的2~3成;如果是購買銀拍屋,拍賣價格可能就沒有那麼多折扣,大概是市價的1~2成。

- 得標尾款

如果是購買法拍屋跟金拍屋,那麼拍定之後的7天之內,得標人必須把尾款繳清,存到法院專戶;但如果是購買銀拍屋的話,你可以直接跟拍賣銀行申請貸款。

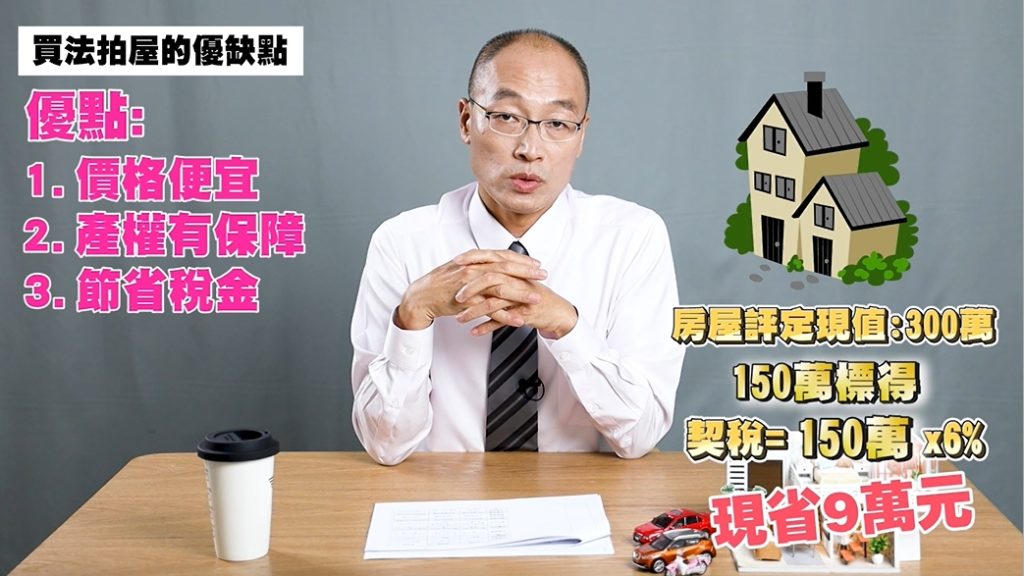

3. 買法拍屋的優點

- 價格便宜

- 產權有保障

- 節省稅金

買法拍屋的優點,第一就是:法拍屋的價格,會比市價買賣的價格便宜。

第二就是:房屋所有權、產權的移轉,只要得標人於拍定的7天內將尾款繳清,兩個禮拜後,法院就會出具「權利移轉證明書」,同意將不動產產權移轉給得標人,所以產權是不會有問題的。

第三就是:不用繳印花稅、契稅也可能比較少。一般房屋買賣,買方需繳納印花稅(土地及建物核定契價0.1%)和契稅(房屋評定現值6%);但法拍屋買賣,買方不須繳納印花稅,另外契稅的部分,假設房屋評定現值是300萬元,但實際上你是以150萬元標得該法拍屋,那麼你可以以拍定價格(150萬)的6%,來繳納契稅。

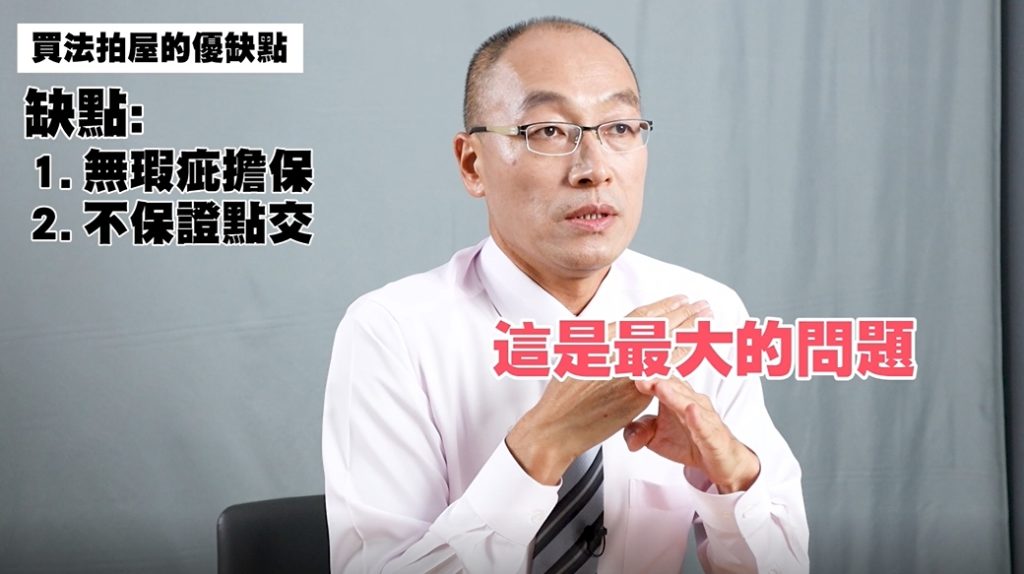

4. 買法拍屋的缺點

- 無瑕疵擔保

- 不保證點交

但是購買法拍屋也有一些缺點,第一就是:你沒辦法知道法拍屋的屋況。因為法拍屋是沒有辦法進去屋內查看,所以你沒辦法確認屋況好壞,萬一遇到漏水、裂縫等問題,法院是不負瑕疵擔保責任的,簡單講就是,如果房子有瑕疵,法院是不會負責的。

第二就是:如果是買到不點交的法拍屋,那法院就不負責點交,這是最大的問題

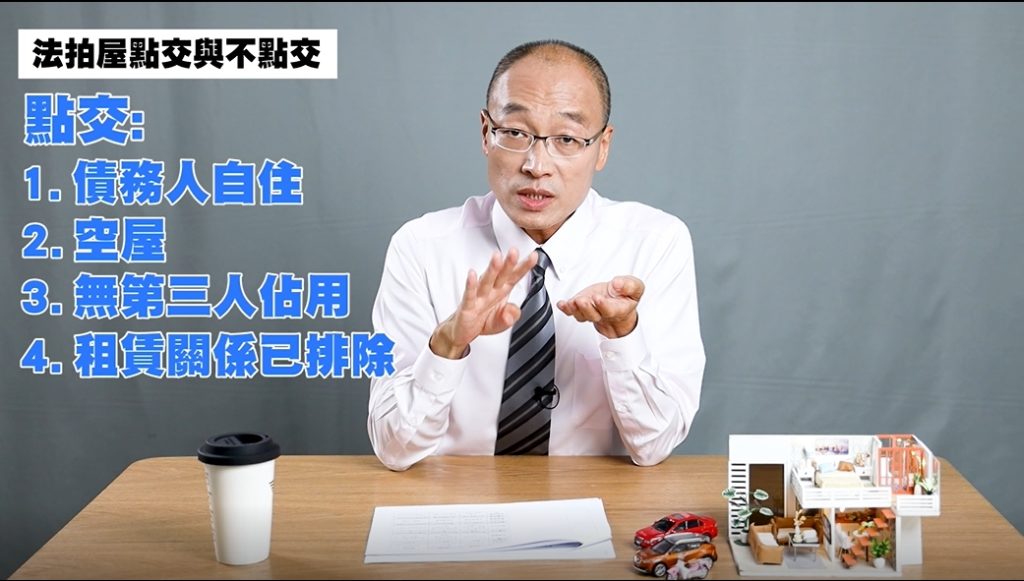

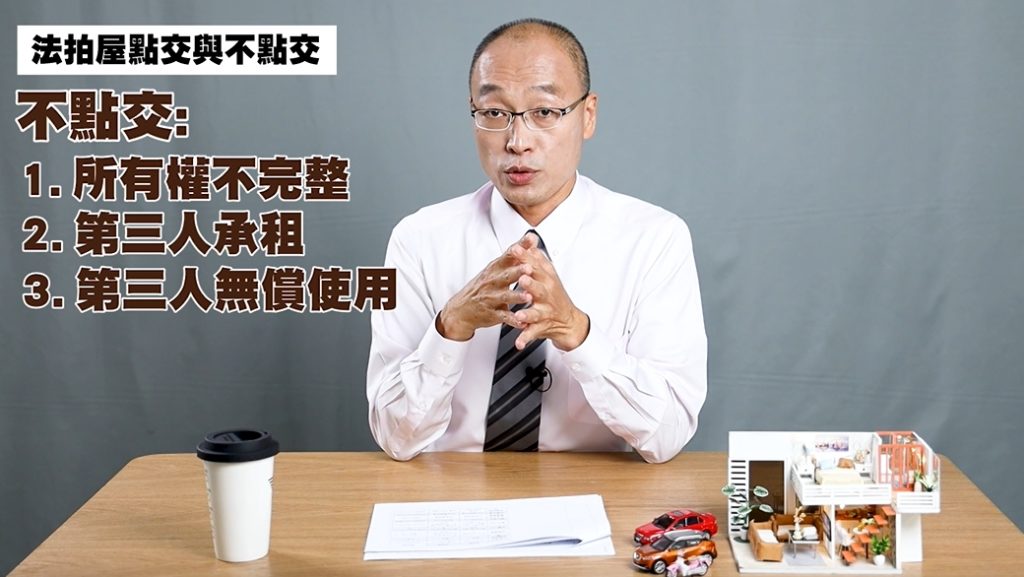

5. 法拍屋點交與不點交

購買法拍屋時,會遇到兩種情況:一種是可「點交」、一種「不點交」。法院會在拍賣公告上面註明清楚,如果標示「點交」,代表法院會協助得標人,將法拍屋清點交付,確保得標人的房屋使用權;如果標示「不點交」,代表法院只有保障您的房屋所有權,但不會協助清點交付。

那什麼樣的情況法院會負責點交?

- 查封時為債務人自住

- 查封時為空屋

- 查無第三人佔用

- 租賃權已被法院排除

那什麼樣的情況法院不負責點交?

- 土地或建物所有權不完整:比方說,房子產權是3個人共同持有的(持分),如果其中一個人欠錢不還,債權人只能拍賣該名債務人持有的部分,也就是1/3的產權,遇到這種情形,法院就沒有辦法點交。

- 遭第三人佔用:法拍屋遭第三人佔用的情況,有可能是房子還有租約,且租賃關係沒有被法院排除,也可能是債務人讓親友無償使用房子(也就是不用付租金、也沒有租約),如果是遇到這種情形,且房客也不肯搬走的話,那等於拍到也沒有用。

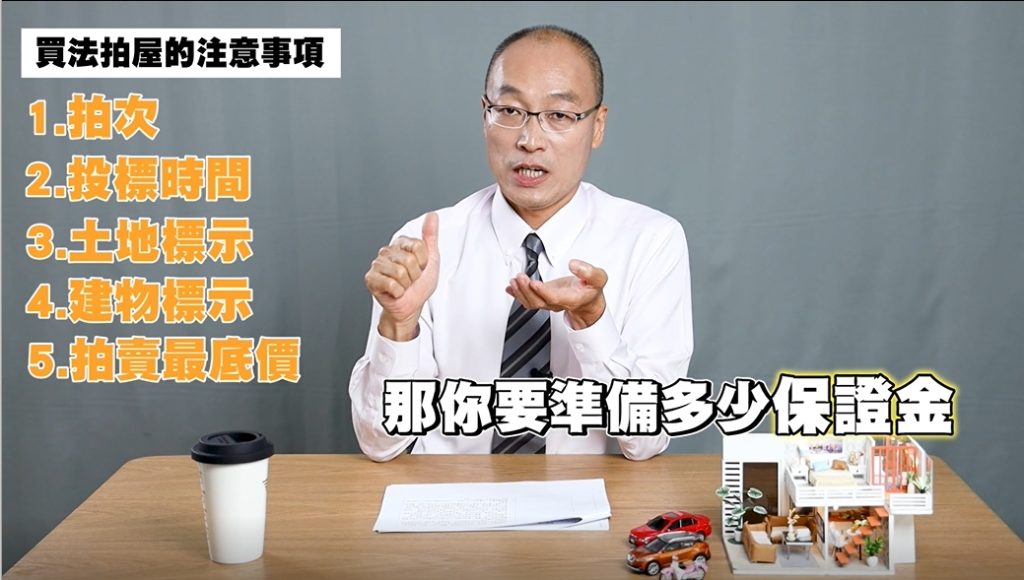

6. 買法拍屋的注意事項

當你看到喜歡的物件時,購買前要注意幾點:

(1) 拍次

這間房子是第幾拍,是第一拍、第二拍還是第三拍?法院總共分四次拍賣與一次應買,如果拍賣流標,下次拍賣價格會是前次拍賣價格的8成。

(2) 投標時間

什麼時候要投標?通常是在開標(法院公告上的拍賣時間)的前30分鐘進行投標。

(3) 土地標示

例如土地位置、使用用途、總面積、權利範圍等資訊。

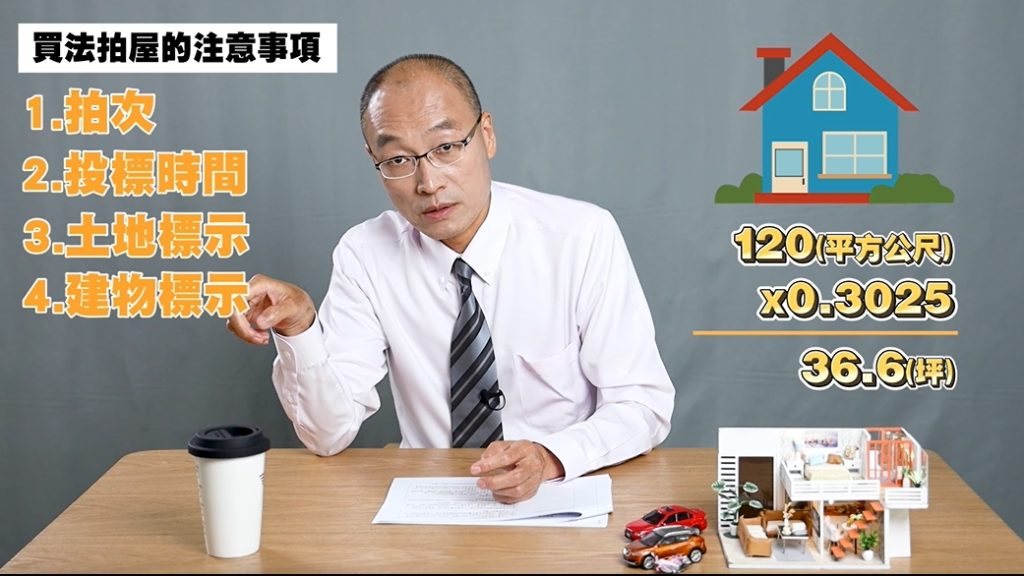

(4) 建物標示

例如房屋所在位置、建號、建材與層數、建物面積等資訊。還要注意一件事,法院拍賣公告裡標示的建物面積,是用「平方公尺」,而一般我們看房子、買房子用的單位是「坪」,比如法院拍賣的這個物件,面積是120平方公尺(也就是120米平方),乘上0.3025等於36.3坪。

(5) 拍賣最底價

這間房子的拍賣底價是多少、要準備多少保證金?保證金一般是拍賣底價的20%。那法拍屋通常是怎麼定價格的?

房子被查封後,法院會請配合的房屋鑑價公司,進行房屋鑑價,徵詢完債權、債務雙方的意見後,就定出該法拍屋的「拍賣最低價額」,也就是第一次拍賣的價格。假設第一拍流標,第二次拍賣的價格,會依照第一拍的價格再打8折;如果第二拍又流標,第三次拍賣的價格,會依照第二拍的價格再打8折(等於第一拍底價的64折);如果第三拍還是流標,第四次拍賣(也是最後一次)的價格再打8折,如果仍然流標,法院就不會再拿出來拍賣。

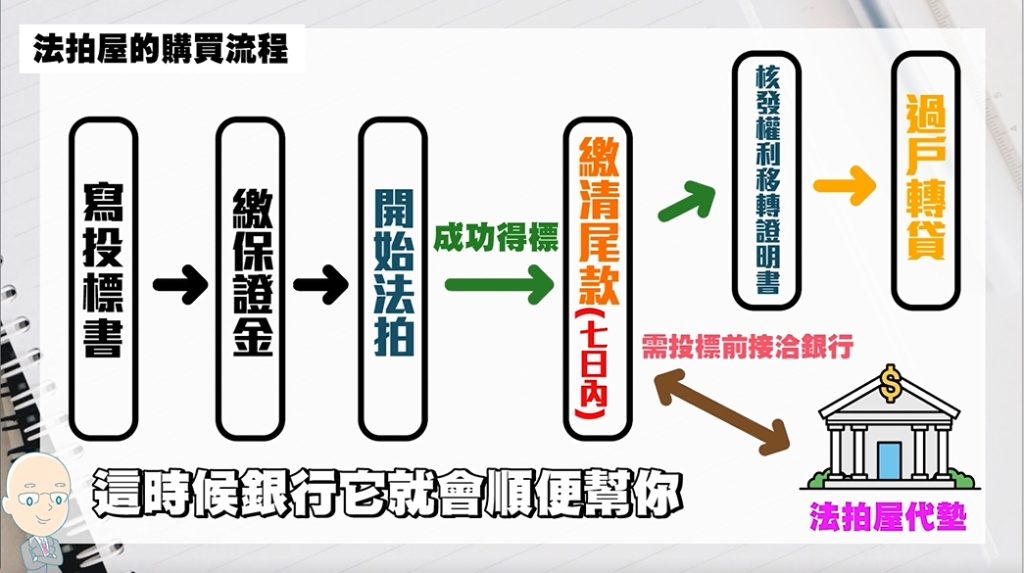

7. 法拍屋的購買流程

再來講法拍屋的購買流程:

(1) 寫投標書

向法院領取投標單和保證金信封後,填寫上你要投標的物件,以及投標價格,也就是你準備用多少錢去標這間房子。

(2) 繳交保證金

保證金的話,開立銀行的本行支票即可,若得標會納入總拍賣價格中,若未得標則全數退回。

(3) 投標及開標

(4) 交付尾款

假設你得標了,第一件事就是要在拍定後的7天之內,把尾款補到法院的專戶。有些銀行會提供法拍屋尾款代墊,建議你在投標前,就先詢問銀行、並提供資料讓銀行進行審核評估,等到銀行通知同意尾款代墊後,再進行投標,以免得標後再申請會趕不上繳款期限。

(5) 辦理過戶

尾款繳清後約7~10天,法院就會核發權利移轉證書,你就可以拿去地政事務所,辦理所有權移轉。抵押權都塗銷掉之後,銀行就會將法拍屋尾款代墊,轉成房屋貸款。

今天的主題就討論到這邊,之後還會有更多關於貸款的影片,如果還有什麼問題想要提問,歡迎留言讓我們知道,最後記得按下訂閱、開啟小鈴鐺。「貴哥來開講,貸款有好事」我們下次見!

延伸閱讀:買法拍屋好嗎?法拍流程與投標前必看的4大重點