Hello 大家好!我是貴哥,歡迎來到貴哥來開講,貸款有好事,今天要跟大家分享的是「什麼是理財型房貸」。

1. 什麼是理財型房貸?

房貸不只是房貸,還可以用來當成理財工具,怎麼說呢? 一般的房貸,貸款已還掉的部份,是不可以再動用拿出來的,而理財型房貸的話,卻是相反,可以將已經還掉的本的房貸本金,再拿出來使用,這樣的房貸就稱為:理財型房貸。

一般銀行如何做理財型房貸的案件?我們大概做一個說明:例如你買房向銀行貸款1,000萬元,銀行收到申請書後,核貸案件會分成兩案,第一個就是一般型房貸(甲案)額度1,000萬元,分20年本息平均攤還,第二個就是(乙案)就是所謂的理財型額度,在乙案中,銀行絕對不會給你1,000萬元,銀行會先審核你的條件後,再看你適合多少額度。

例如:上班族可能每個月固定收入5、6萬元,在沒有其他額外投資情況下,希望能夠透過這種方式來取得資金,銀行可能給出額度100萬元或200萬,讓甲、乙案互為共同流用1,000萬元額度。乙案理財型房貸,可動用額度來自於哪裡?是來自於甲案已還掉的房貸本金,當房貸是只繳息不還本,理財型房貸就沒有額度。

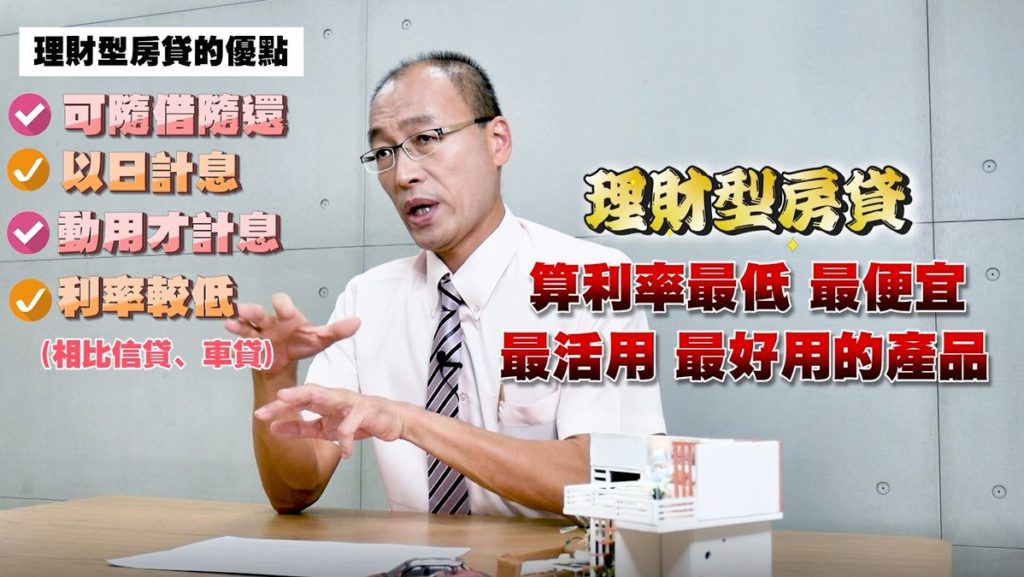

2. 理財型房貸的優點

- 可隨借隨還

- 以日計息

- 動用才計息

- 利率相比信貸、車貸較低

理財型房貸優點有很多,假設你有一個200萬元的理財型額度,可隨時備用,若現在股市很熱絡,當朋友告訴你說這一檔股票不錯,而你也想要嘗試跟進,但是身上沒有多餘的錢,這時候可以使用理財型房貸,不用的時候馬上就可以還掉,利息只會計算動用這幾天,在不動用的情況下,是不需要繳利息的。

若與其他貸款產品來做比較,例如辦信貸、辦車貸,這類貸款年限較短,利率較高,且需綁約,月付金也較高,相反的理財型房貸,沒有上述限制,在眾多貸款產品中,理財型房貸可堪說,利率最低、最便宜的、最活用、最好用的產品。

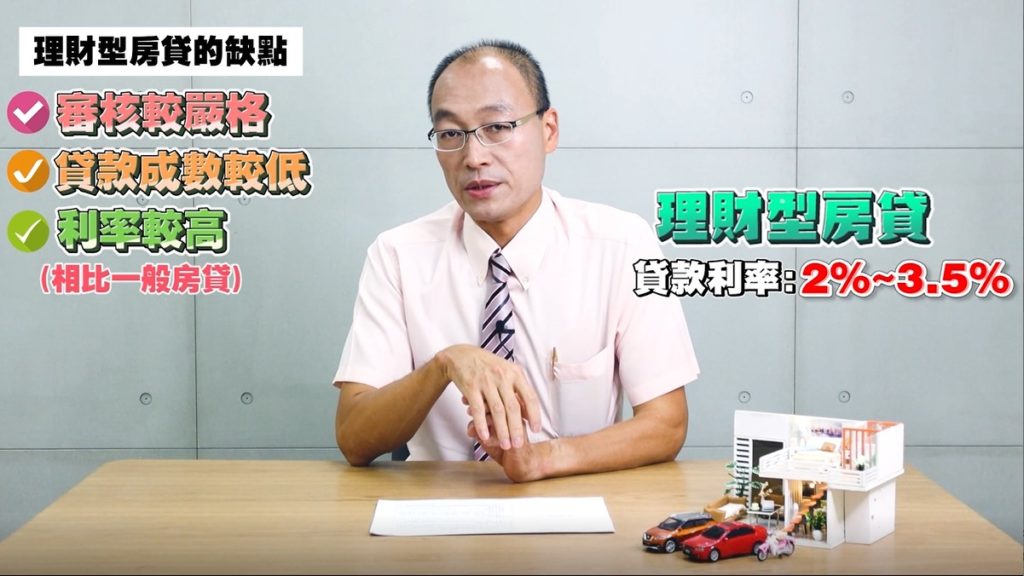

3. 理財型房貸的缺點

- 審核較嚴格

- 貸款成數較低

- 利率比一般房貸高

理財型房貸特性是:還掉的本金是隨時可以再拿出來使用,也就是說,有可能是隨時把還掉的本金,再拿出來靈活使用,但也可能是永遠沒有償還本金,因此理財型房貸對銀行來講,風險比較高,故此,銀行對於理財型房貸額度審核,會稍微保守一些。

例如:一般的房貸銀行可能會給8成或甚至85成貸款,但是如果是理財型房貸,銀行有可能會偏向保守一點,給予8成或甚至給到75成。再者就是,理財型房貸利率會較一般房貸再高一些些,若以現行房貸利率來看,理財型房貸利率有可能會落在:2%~3.5%不等。

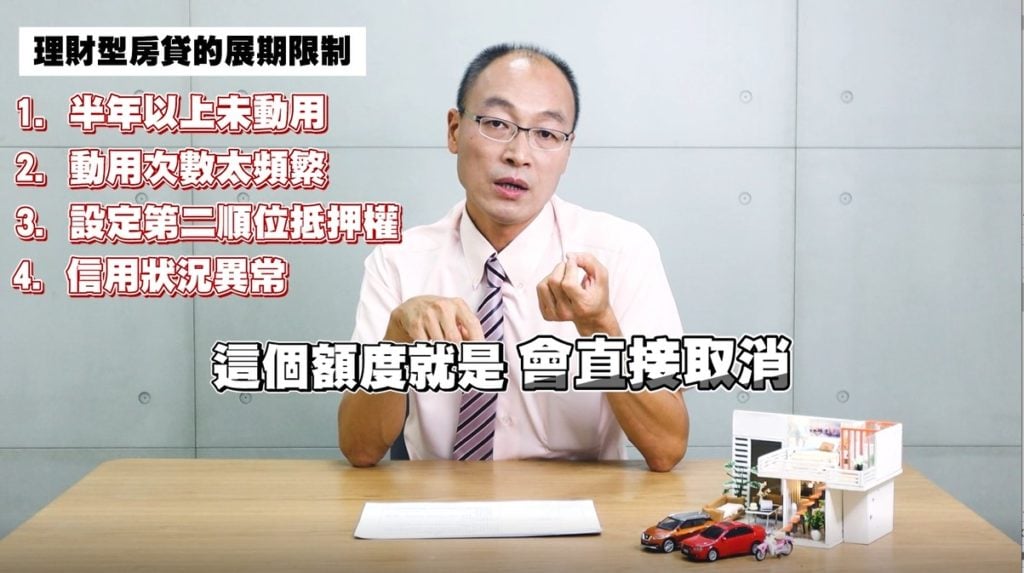

4. 理財型房貸無法展期的原因

- 半年以上未動用

- 動用次數太頻繁

- 設定第二順位抵押權

- 信用狀況異常

理財型房貸還有一個特性就是:一年一約,時間到銀行會自動展期,但展期到第三年之後,銀行會要求需提供最新的財力證明,並檢視聯徵狀況,若無異常,銀行就會自動再展期三年,貸款額度將會跟著直到房貸結束。

理財型房貸在什麼情況下會提前結束?第一、理財型房貸完全沒有動用,第一年到期時,銀行可能會因為你理財型額度都沒有在動用,就會詢問你(申貸人)是否能夠接受當前的額度中止?如果想要再展期,銀行會收取一筆5000元的手續費。

另一個則是,經常性使用理財房貸額度,我在銀行遇過蠻多客戶有這種狀況,假設貸款一個月是要繳4萬塊, 4萬元裡面有32,000元拿來償還本金,8,000元是利息,當他手頭比較緊時,能夠將繳掉的本金,隔天再領出來使用,當一直滿的使用額度時,對銀行來說是不喜歡的。因此銀行會在展期前主動告知:你不適合這個產品,目前的額度要收回。

第三就是當房子抵押給銀行後,另有做二胎(二順位)的抵押權設定,若銀行辦理展延時,發現有這類情形,銀行為求自保,則將無法提供再展延,動用的金額就會改成10~15年本息攤還。

再者就是:信用異常,銀行會根據聯徵中心資料得知,所有與銀行間信用往來的紀錄,當信用出現異常,額度就會直接取消。

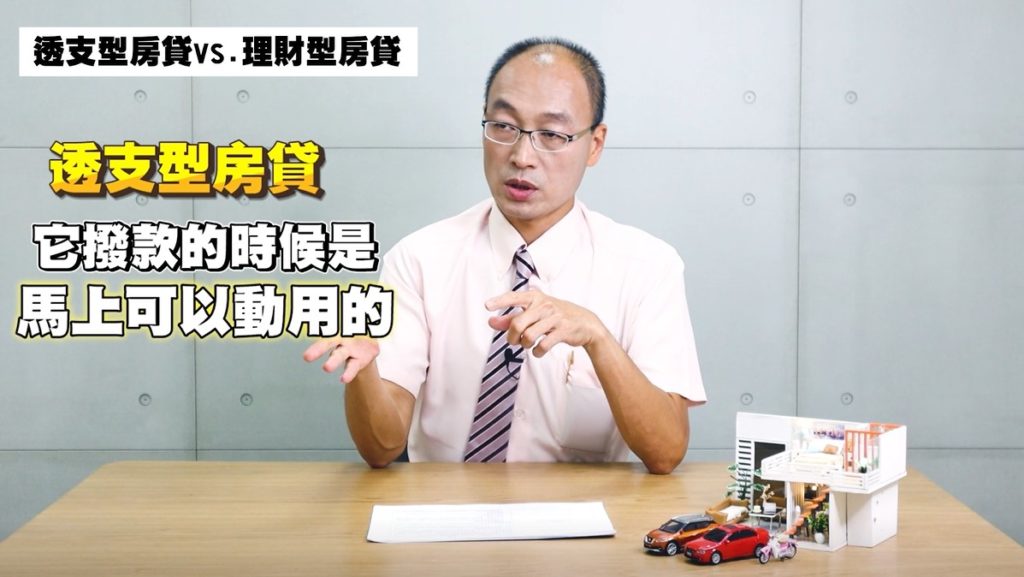

5. 透支型房貸vs.理財型房貸

透支型房貸,也算是理財型房貸的一種,透支型房貸是一個純額度的房貸,這是跟理財型房貸不太一樣的地方。理財型房貸的可動用額度是來自於償還掉的本金,透支型房貸就不一樣,不需看償還本金是多少,整筆額度都可以隨時動用,甚至能在銀行撥款後馬上能動用。

為什麼叫透支?舉例說明:假設你的存摺餘額是0元,若透支型房貸額度為300萬元,則代表你可以繼續領到負300萬元,透支型房貸適合貸款空間夠大,或者是房屋本身沒貸款的物件。

6. 抵利型房貸vs.理財型房貸

另外一種跟理財型房貸有點像的房貸叫作「抵利型房貸」,什麼叫做抵利型房貸?顧名思義就是存款抵掉房貸利息,假設房貸金額是1000萬,另有500萬存款,只要把存款放在活儲帳戶裡,這500萬就可以抵銷房貸利息,僅需繳另外500萬的房貸利息。

抵利型房貸目前市場上由外商銀行承辦居多,外商銀行主要業務是做財富管理而非房貸,抵利型房貸推出後,會吸引自有資金較多的客戶,原因是還款能力較強,或吸引帳戶有存款的存戶,以上都是這類銀行的目標客戶。

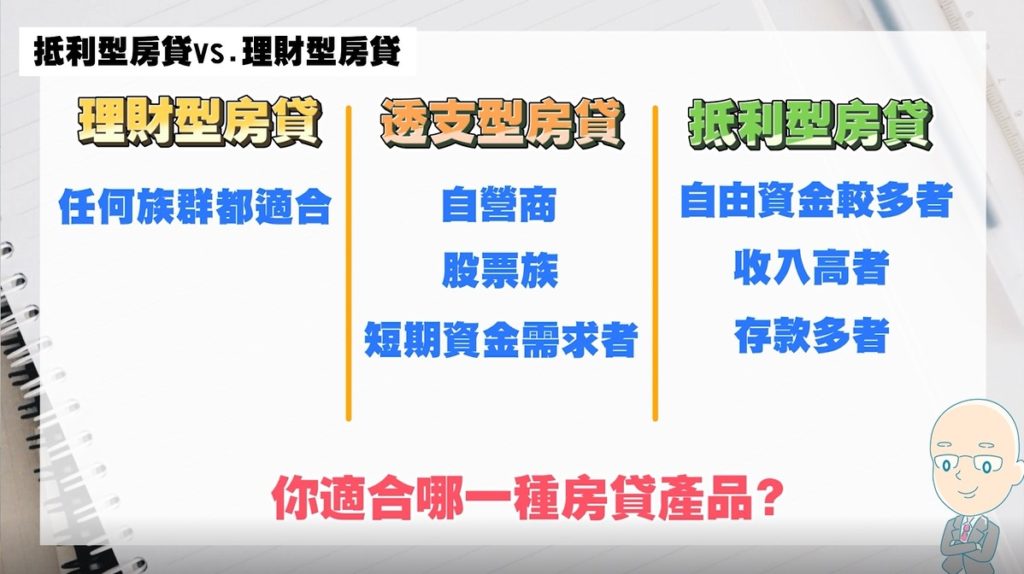

在這三種房貸型產品中,你比較適合哪一種房貸?理財型房貸,對任何族群都適合;透支型房貸:較適合自營商、股票族,適合短期資金需求的族群;第三種是抵利型房貸,讓你可以自由資金較大、較多,適合收入高、存款多的客戶。

延伸閱讀:理財型房貸是什麼?有什麼優缺點?

那我們今天就討論到這邊,下集我們再跟大家分享更多活化不動產的方法,請繼續鎖定我們的頻道,記得開啟小鈴鐺,貴哥來開講「 貸款有好事」。