為什麼你要搞懂聯徵報告?因為只要你未來有機會辦信用卡、跟銀行申請房貸、信貸、汽車貸款,銀行都會依據你的個人信用報告(聯徵報告)來判斷是否要核卡或核貸給你,這甚至會關係到你可以拿到多少額度和利率。如果在你做這些事以前,就先培養好你的信用分數,一切都好說;反之,如果信用分數搞壞了….什麼都難辦!

聯徵報告怎麼來?

金融機構依規定,須將所有授信、信用卡等資料報送至財團法人金融聯合徵信中心,由聯徵中心審核並建置成個人或企業信用報告。

個人信用報告長怎樣?

-

借款資訊

包含本身之借款餘額明細資訊、共同債務/從債務/其他債務資訊,以及借款逾期、催收或呆帳紀錄。

-

信用卡資訊

包含信用卡持卡紀錄及帳款資訊。

-

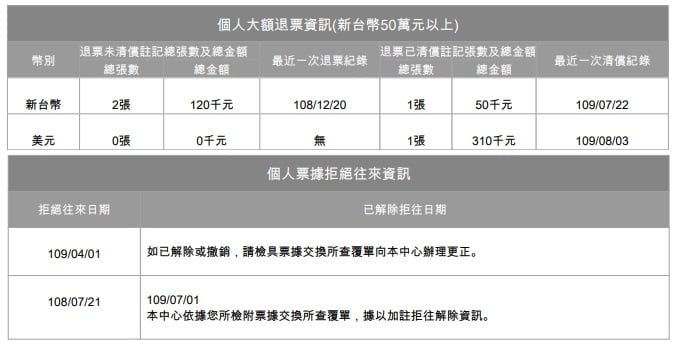

票信資訊

包含退票及拒絕往來紀錄。

-

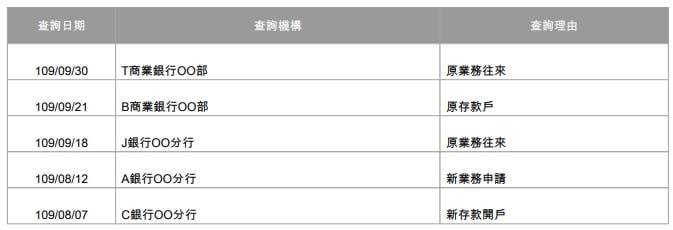

查詢紀錄

包含被查詢紀錄及當事人查詢信用報告紀錄。

-

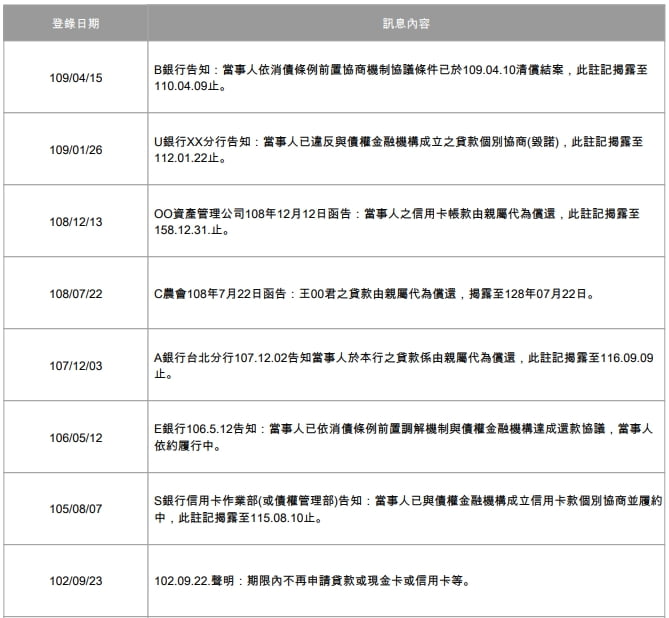

其他資訊

包含當事人與金融機構信用往來所聲明的訊息及金融機構函請聯徵中心註記之事項。

-

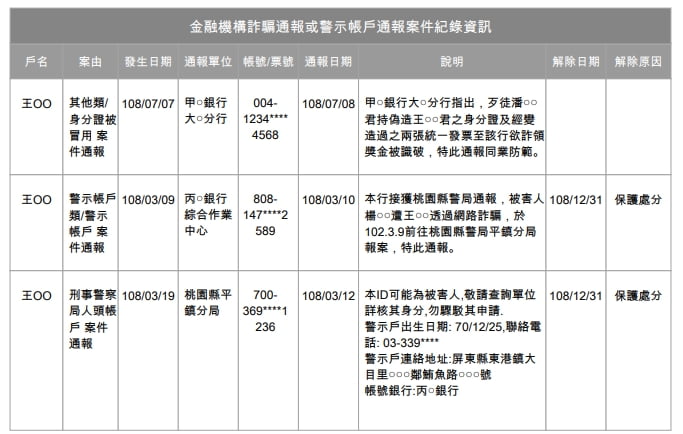

通報紀錄資訊

當事人若被通報為警示帳戶或詐騙通報案件,就會以類似附件的方式,額外提供給當事人自身檢視。

-

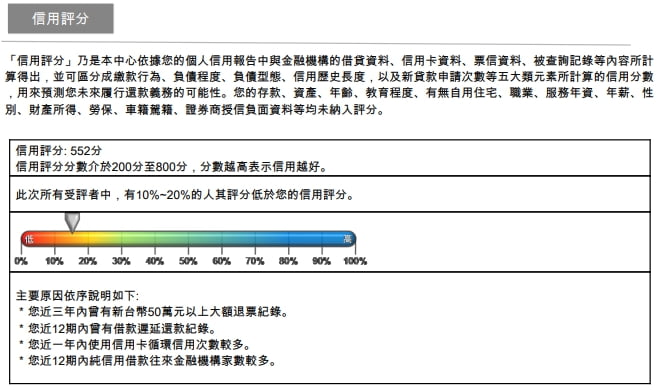

信用評分

聯徵中心將上述的資料,以客觀、量化演算得出的分數。

信用評分多少算高?

聯徵中心給予的信用評分有三種:

-

200 ~ 800分

為實際評分,分數愈高代表信用品質愈好,同時也會提供百分位區間,代表你的信用分數高過多少個受評者。

-

此次暫時無法評分

近1年內只有學貸者、受監護宣告者、信用資料不足、信用資料有爭議者,暫不予以評分。

-

200分

為固定評分,指受評對象雖有信用不良紀錄,但仍有其他的正常信用交易紀錄,金融機構願意與其往來,聯徵中心就會給一個固定的最低分數。

信用評分至少600分以上才算是信用良好客戶,如果分數低於400分,恐怕很難向銀行申辦任何貸款。

信用高分攻略

-

養成按時繳費的習慣

不管是信用卡費還是房貸、信貸,總之就是按時繳款,晚一天都不要!有借有還、再借不難,保持良好紀錄才有機會再跟銀行貸款。

-

刷卡要注意額度

信用卡也算負債,刷太多會增加你的負債比,進而影響到你貸款的額度,還會影響信用評分,建議不要刷超過額度的一半。

-

信用卡費請全額繳清

平時養成理性消費的好習慣,才不會收到帳單臉就綠,如果你只有繳足最低應繳金額,就會動用到循環利息,這對信用可是非常扣分的,也最好別使用分期,不管是「預借現金分期」、「消費分期」還是「帳單分期」都會影響你的信用評分。可以的話,請全額繳清你的卡費。

-

申辦貸款別亂送件

各家銀行提供的貸款額度及利率不同,但也別為了比價而到處申請貸款,就算你最後沒有找這些銀行辦理,也已經在聯徵中心留下這些銀行的查詢紀錄了,短時間內被查詢太多次也會影響分數。

-

控管你的授信金額

假設你名下有一筆房貸,都有按時繳款且沒有再申辦任何貸款,授信金額有在減少就還好,但如果你兩三年後又申請房貸增貸或是信貸,導致你的授信餘額又再往上增加,那麼就會被認為「授信金額未能有效降低」。

-

跟銀行保持良好關係

不管是信用卡或者貸款,只要你持續地使用,並且都有按時繳清款項,那麼你的信用紀錄就比較好看,銀行自然也願意借錢給你;相反的,如果你從來沒有辦過信用卡或貸款,銀行沒跟你互動過,不知道你的還款能力到底如何,就沒辦法借錢給你了。

也許你會覺得,申請貸款跟信用卡有什麼關係?但在銀行眼中,你怎麼用信用卡,以後就會怎麼用貸款,如果連信用卡這種小額的都遲繳、甚至繳不出來了,更何況是金額大的房貸、信貸?

如何自行查閱信用報告?

| 申請管道 | 準備資料 | 查閱方式 | 可否委託他人辦理 | 費用 | 耗時 |

| 電腦 | 自然人憑證、金融機構核發之軟體憑證 | 於聯徵中心官網線上查閱 | ✘ | 每年1次免費,第2次以後80元 | 30分 |

| 手機、平板 | 可電子下單之證券商帳號 | 下載「TW投資人行動網」App並完成憑證申請即可查閱 | ✘ | 30分 | |

| 郵局代收 | 雙證件、郵局專用申請書 | 於全國各地郵局儲匯窗口均可受理代收代驗 | ✘ | 每年1次免費,第2次以後100元 | 1~2個工作天 |

| 郵寄申請 | 雙證件影本、戶口名簿影本及申請書 | 親至聯徵中心服務櫃台辦理 | ◯ | 30分 | |

| 聯徵中心 | 雙證件 | 郵寄至聯徵中心 | ✘ | 2~6工作天 |